Merkez Bankası gösterge faizini 43’ten, 40,5’e indirdi. Eylül ayında TÜFE’nin yüzde 31 dolayında olması bekleniyor. Bu beklentiye göre gösterge faizi ve TÜFE’yi karşılaştırırsak, gösterge reel faiz oranı yüzde 7,25 ediyor.

Bu hesapta iki sorun var; Birisi… Reel faiz oranı, bugünkü faizle sonraki aylarda beklenen enflasyon arasında hesaplanır… İkincisi… TÜFE son beş yıldır tartışmalı bir veridir.

Nominal faizi değil, reel faizi konuşmalıyız.

Bazı eksiklerine rağmen bu günkü enflasyona göre reel faiz hesabı, tasarruf ve yatırım yapacaklar için bir göstergedir.

27 Aralık 2024 tarihinden beri MB gösterge faizini reel faiz seviyesinde tutuyor. Reel Halen yüzde 7 seviyesindedir.

Bir istikrar politikası aracı olarak faizler Reel faiz seviyesinde olmalıdır. Ancak ülkenin enflasyon dinamiklerine, sermaye hareketlerine, kamu maliyesinin dengesine ve kurumsal güvenilirliğine bağlı olarak değişir.

Reel faiz eksi olursa, para cep yakar. Milli para değer kaybettiği için paranın reel satın alma gücü düşer. Ayrıca harcamanın maliyeti yoktur. Harcama artar, enflasyon artar.

Tersine reel faiz olursa , harcamanın kendisi yanında, reel faiz kadar da kaybı olur. Yani harcamanın maliyeti yüksektir. Bu nedenle harcama ve talep kısılır ve enflasyon düşer.

Reel faizin de bir dengesi var;

- Negatif reel faiz: dolarizasyona neden olur, enflasyonu ve istikrarsızlığı artırır.

- Yüksek reel faiz: Yatırımları, üretimi ve büyümeyi engeller

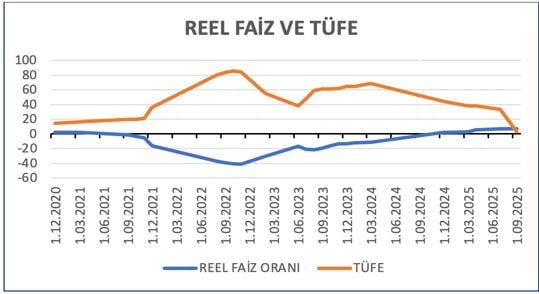

Eksi reel faiz enflasyonu artırdı

Aşağıdaki grafikte görüldüğü gibi, Türkiye‘de 2021 sonuna kadar yüzde 2 ile yüzde 3 arasında bir reel faiz vardı. Enflasyon da yüzde 15 dolayında idi. Enflasyon artmaya devam ederken Merkez Bankası da faizleri düşürmeye devam etti. Kasım 2022 de enflasyon 84,39 iken nominal faiz oranı yüzde 9 ‘a indirildi. Reel faiz eksi 40,89 oldu. 2024 sonunda reel faize geçildi, enflasyon düşmeye başladı.

Türkiye’nin o günkü şartlarında faizleri bu kadar düşük tutmanın iktisadi mantığı yoktur ve herhalde dünya iktisat tarihinde piyasa ile inatlaşmanın ilk örneğidir.

Çok düşük enflasyon yaşayan istikrarlı ekonomiye sahip bazı gelişmiş ülkelerde, örneğin Japonya, Euro Bölgesi, kısa süreli negatif reel faiz, deflasyonu önlemek veya büyümeyi desteklemek için kullanılabilir. Ama Türkiye şartlarında negatif faizle enflasyonu düşürmek gibi bir politika akla zarardır.

Türkiye’de reel faiz ne olmalıdır?

Yabancı sermaye için en doğrusu, sıcak parayı kontrol etmek ve doğrudan yabancı yatırım sermayesini teşvik etmektir. Bunun için de İMF’ ile anlaşmaya ihtiyaç var. Bu hükümetin böyle bir politika aklından bile geçmiyor. O zaman günü kurtarmak için sıcak paraya ihtiyaç var. Ayrıca güven sorunu var. Bu nedenle Türkiye de reel faiz diğer ülkelere göre biraz daha yüksek olmalıdır.

Söz gelimi, Brezilya Yüksek enflasyon dönemlerinde reel faizi yüzde 4 ile yüzde 6 arasında tuttu, böylece sermaye çıkışlarını sınırladı.

Türkiye şartlarında reel faiz oranı yüzde 5 dolayında olmalıdır. Bu durumda MB enflasyon düştükçe, reel faiz yüzde 5 olacak şekilde gösterge faizini düşürmelidir.