Türkiye siyası olayları tartışırken, ekonomide sorunlar ağırlaştı ve en önemlisi bankaların takibe düşen kredileri risk boyutuna ulaştı.

Medya takibe düşen kredilerde artışı sayı ve rakam olarak veriyor. Ancak teknik olarak sayı ve rakamsal artış bir anlam ifade etmez. Dönmeyen kredi oranlarına bakmak gerekir.

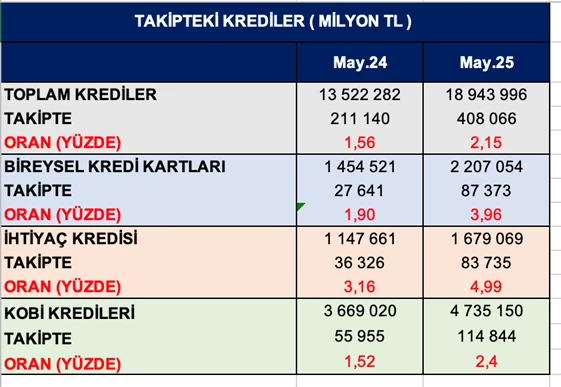

Aşağıdaki tablodan görüldüğü gibi 2024 Mayıs ayı ile 2025 Mayıs ayı arasında son bir yılda takibe düşen kredi oranları;

Takibe düşen kredilerde artış, bankalar açısından ve istikrar açısından risk oluşturuyor. Riski artıran nedenler;

1. Maaş ve ücretlerle küçük esnafın geliri enflasyonun altında kaldı. Bu nedenle bu kesimlerde borç ödeme kapasitesi düştü. Tüketici asgari yaşam maliyetlerini karşılayamadığı için, banka kredilerine parası kalmıyor.

2. Yüksek reel faiz oranları, kredi maliyetlerini artırdı.

3. İş aramayan işsizlerde yüksek oranlı artışlar, fiili işsizliğin yüksek olduğunu gösteriyor. Elbette işi olmayanın yoksulların ödeme gücü de olmaz.

4. Reel sektörde eksi büyüme, kapasite kullanım oranının düşmesi, kredi maliyetlerinin artması, konkordato ve iflasların artması, reel sektör kredilerinde temerrüt riskini artırdı.

BDDK İhtiyaç kredisi ve bireysel kredi kartlarında dönme riski artınca , Kredi kartlarında yeniden yapılandırmaya gitti.

10 Temmuz 2025 tarihinde, BDDK‘nın ‘’Son ödeme tarihinde dönem borcu kısmen ya da tamamen ödenmemiş bireysel kredi kartlarının veya yeniden yapılandırılmış bireysel kredi kartlarının, kart hamilleri tarafından Karar tarihinden itibaren 3 ay içerisinde talep edilmesi durumunda, yapılandırma tarihindeki borç bakiyelerinin (bekleyen ileri vadeli işlemleri dahil) en fazla kırk sekiz ay ile sınırlı olmak üzere yeniden yapılandırılabilmesine‘’ şeklinde bir kararı çıktı.

Kredi kartı yapılandırmasından;

Bankalar açısından en büyük risk döviz kredilerinde olabilir. Çünkü;

Bankalar ekonominin kan damarıdır. Dikkat etmezsek bankalar cephesinden yeni bir sorun yaşayabiliriz.